„Race to Net Zero“: Herausforderungen auf dem Weg zur Klimaneutralität

Teilen

Millionen von Fußballfans in Europa und auf der ganzen Welt haben im Sommer 2021 die Fußball-Europameisterschaft verfolgt und wurden dabei Zeuge eines neuen Werbeslogans auf den Werbebanden am Spielfeldrand.

Volkswagen, einer der Sponsoren der Fußball-Europameisterschaft, nutzte die prominente Werbefläche, um auf die selbstauferlegte Verpflichtung aufmerksam zu machen, bis 2050 klimaneutral, kurz: Net Zero, zu produzieren. „Way to Zero“ – der „Weg zur Null“ hat als Marketingkampagne des größten Automobilhersteller Europas einen bleibenden Eindruck hinterlassen.

Von Zeit zu Zeit lässt sich die Stimmung in der Öffentlichkeit an den von Unternehmen gewählten Werbeslogans ablesen. Die Entscheidung von VW, bei einem europäischen Fußballturnier die eigene Klimaneutralität zu bewerben, zeigt, wie sehr sich das Bewusstsein der Europäer für den Klimawandel verändert hat. Dies spiegelt sich auch in den Google Trend-Rankings wider, in denen der Suchbegriff „Net Zero“ im Mai 2021 den weltweit höchsten Wert seit mehr als fünf Jahren erreichte und der zwischen September und November noch siebenmal übertroffen wurde.

Die Daten der Suchabfragen belegen, was sich auch durch das regelmäßige Verfolgen der Nachrichten erfahren lässt: Immer mehr Unternehmen, Investoren und Regierungen bekennen sich zur Klimaneutralität und unterstützen das Ziel der Net-Zero-CO2-Emissionen.

Darum ist Net Zero in aller Munde

Wenn also immer mehr Unternehmen, Regierungen und Investoren ein zunehmendes Engagement in Richtung Klimaneutralität an den Tag legen, stellt sich die Frage: Warum ist das so?

Hat die Menschheit den Anspruch, den weltweiten, durch den Menschen verursachten Temperaturanstieg in den Griff zu bekommen, dann müssen Treibhausgasemissionen zurückgefahren und Klimaneutralität angestrebt werden, unabhängig davon, ob nun ein maximal verkraftbarer Temperaturanstieg von 2°C oder 1,5°C festgelegt wird. Ohne klimaneutrales Verhalten und Produzieren werden die globalen Temperaturen immer weiter steigen.

Auch bei einem formulierten Erderwärmungsziel von maximal 1,5°C sollte uns bewusst sein, dass der weltweite Temperaturanstieg längst begonnen hat. Im Durchschnitt liegen die Temperaturen heute bereits mehr als 1°C über dem vorindustriellen Niveau, für dessen Berechnung der Referenzzeitraum von 1850 bis 1900 herangezogen wurde, dem frühesten Zeitraum mit halbwegs verlässlichen und verfügbaren globalen Vergleichsdaten.

Während der Temperaturanstieg bereits in vollem Gange ist, lässt sich mit dem Net Zero-Ziel bis zum Jahr 2050 der Anstieg auf ein Niveau begrenzen, bei dem sich Klimaveränderungen minimieren lassen. Unternehmen, die sich diesem Ziel verschrieben haben und ihre Produktion und ihr Geschäftsmodell daran ausrichten, werden zu den Profiteuren auf dem Weg zur Klimaneutralität gehören. Und Anleger werden – abgesehen von den moralischen und ethischen Beweggründen – verstärkt auf Unternehmen setzen, die sich das Thema Klimaneutralität auf ihre Fahnen geschrieben haben. Das globale Rennen zu Net Zero hat begonnen!

Das “Race to Net Zero”

- Länder

Zahlreiche Länder liefern sich auf dem Weg zur Klimaneutralität ein regelrechtes Wettrennen. Im Mai 2021 verkündete die deutsche Regierung ihre Absicht, den CO2-Ausstoß bis 2030 um 65% und bis 2040 um 85-90% senken sowie bis 2045 Net Zero-CO2-Emissionen zu realisieren. Deutschland als das Land mit den konstant höchsten Emissionswerten in Europa hatte sich zuvor eine Reduzierung um 55% bis 2030 sowie CO2-Neutralität bis 2050 als Ziel gesetzt. Unter anderem hat auch die US-Regierung eine ehrgeizige CO2-Emissionsreduzierung um 50%/52% bis 2030 angekündigt, Großbritannien hat sich zu einer Reduzierung um stolze 78% bis 2035 verpflichtet. - Unternehmen

Der Net Zero-Wettlauf mit dem Ziel der Klimaneutralität findet auch in der Unternehmenswelt statt. Etwa 3.100 Unternehmen haben sich im Rahmen der von den Vereinten Nationen unterstützten Kampagne „ Race To Zero “ Klimaneutralitätsziele bis 2050 gesetzt. Einem jüngsten Bericht zufolge hat inzwischen mindestens ein Fünftel der 2.000 weltweit größten Unternehmen (mit einem Jahresumsatzvolumen von fast 14 Bio. US-Dollar) Zusagen bezüglich eigener Klimaneutralitätsziele formuliert1.

Zahlreiche Unternehmen haben noch ehrgeizigere zeitliche Ziele definiert, darunter Schneider Electric (bis 2030), Unilever (bis 2039), Coca-Cola, Orange und Amazon (jeweils bis 2040) sowie Engie (bis 2045). Microsoft hat sich vergangenes Jahr sogar zu einer negativen (d.h. nicht nur neutralen) CO2-Bilanz bis 2030 verpflichtet und will bis 2050 die Atmosphäre um das gesamte Kohlenstoffdioxid erleichtern, das das Unternehmen entweder direkt oder durch Stromverbrauch seit seiner Gründung im Jahr 1975 emittiert hat. Zur Erinnerung:

Ziel des Pariser Klimaschutzabkommens ist Klimaneutralität bis 2050. Die ambitionierteren Zielsetzungen einiger Konzerne sind daher erst einmal positiv zu deuten. - Investoren

Ebenso ist eine Vielzahl von Investoren auf den Net Zero-Zug aufgesprungen und hat zum Teil die CO2-Ziele ihrer Portfolioallokation in einigen Fällen mit einer Frist sogar vor 2050 lautstark angepasst. Die schwedische Swedbank Robur und die britische Aviva planen, bis 2040 klimaneutral zu werden, J Safra Sarasin strebt dieses Ziel sogar bis 2035 an. Diese Investoren gehören zu denjenigen, die sich fest dazu entschlossen haben, noch einen Schritt weiter als die größten Anleger-Initiativen zu gehen (etwa der „ Net Zero Alliance “ für Investoren und der Asset Management-Initiative „ Net Zero Asset Managers “, der Amundi im Juli 2021 beitrat).

Klimaverpflichtungen auf dem Prüfstand

Sieht man sich die von zahlreichen Ländern, Unternehmen und Investoren eingegangenen Klimaverpflichtungen an, zeigt sich der Wille, mit riesigen Schritten in Richtung mehr Klimanachhaltigkeit und geringerer CO2-Emissionen zu gehen. Als verantwortungsbewusster Vermögensverwalter unterzieht Amundi alle Aussagen und Zielformulierungen von Unternehmen und Investoren einem strengen Plausibilitäts-Check, da jedes formulierte Ziel und jede Aussage eine etwas andere Realität darstellen kann und im Kontext betrachtet werden muss.

Auch Anleger sollten das sich gegenseitige Überbieten im Wettlauf hin zur Klimaneutralität differenziert betrachten. Übertreibungen bei der Ausformulierung von Zielvorgaben müssen kritisch betrachtet werden, um sicherzustellen, dass Gelder maximal effizient angelegt werden und um Greenwashing zu vermeiden.

Um sich in dieser neuen Net Zero-Welt zurechtzufinden, gilt es einige Dinge zu beachten, um Klimaversprechungen richtig einzuordnen und angemessen interpretieren zu können.

Schritt 1: Was versteht man unter dem „CO2-Budget“?

Das „CO2-Budget“ ist – ähnlich wie Net Zero - ein Begriff, der häufig verwendet und mindestens genauso häufig missverstanden wird.

Das CO2-Budget bezieht sich auf die Restmenge an Treibhausgasemissionen, die weltweit noch emittiert werden darf, wenn ein bestimmter Temperaturanstieg nicht überschritten werden soll. Wird diese Menge dann doch überschritten, lässt sich ein bestimmtes Temperaturniveau (z.B. ein Temperaturanstieg von 1,5°C oder über 2°C) nicht mehr halten.

CO2-Budgets lassen sich berechnen. Die Wissenschaft gewinnt immer mehr Erkenntnisse aus den Zusammenhängen zwischen der kumulierten Gesamtmenge an emittierten Treibhausgasen und der dadurch verursachten Temperaturerhöhung, genauso wie zwischen der Erderwärmung und Extremwetterereignissen in verschiedenen Regionen der Welt.

Auf der einen Seite ist der aktuelle Wert der globalen Erwärmung (+1,1°C über dem vorindustriellen Niveau2) bekannt. Auf der anderen Seite kennen wir den maximalen Wert der Erwärmung, ab dem mit schwerwiegenden klimatischen Folgen zu rechnen ist (1,5°C). Dank modernster Berechnungsmodelle lässt sich ermitteln, dass es einen annähernd linearen Zusammenhang zwischen kumulierten CO2-Emissionen und der Temperaturerhöhung gibt. Anders ausgedrückt: Eine bestimmte Menge an CO2-Emissionen verursacht einen bestimmten Temperaturanstieg. Anhand dieser Erkenntnis lässt sich berechnen, wie viel CO2 noch emittiert werden darf, bevor die Schwellenwerte von 1,5°C und 2°C überschritten werden.

Zwischen 1850 und 2019 wurden rund 2.390 Gigatonnen (Gt) CO2 freigesetzt3. Um mit einer Wahrscheinlichkeit von 67% die globale Erwärmung auf 1,5°C zu begrenzen, darf nur noch ein Budget von 400-500 Gt CO2 verbraucht werden. Weltweit werden momentan pro Jahr 42 Gt emittiert – daraus ergibt sich ein Verbrauch der Restmenge in 10-15 Jahren.

Schlussendlich läuft die Interpretation des CO2-Budgets auf eine simple Rechnung hinaus: 2.390 Gt CO2 wurden bislang verbraucht. 500 Gt CO2 dürfen noch verbraucht werden, wenn die 1,5°C maximaler Erderwärmung eingehalten werden sollen. Jetzt geht es darum, wie sich der Verbrauch der Restmenge an CO2 über einen möglichst langen Zeitraum strecken lässt.

Schritt 2: Basisjahr als wichtige Bezugsgröße berücksichtigen

Neben dem Verständnis der Bedeutung des CO2-Budgets, ist der Begriff Basisjahr für die Interpretation von Klimaversprechungen von maßgeblicher Bedeutung.

Beispiel: Das jüngste EU-Gesetzespaket „Fit for 55” strebt eine Reduzierung von Treibhausgasemissionen um 55% bis 2030 an (von zunächst 40% und dann 50% nach oben korrigiert). Diesem Ziel von -55% liegt das Basisjahr 1990 zugrunde. Das Gleiche gilt für das aktualisierte Ziel von -65% bis 2030 für Deutschland und das britische Ziel von -78% – auch hier wird in beiden Fällen 1990 als Basisjahr herangezogen. Zahlen zu Klimazusagen der USA hingegen beziehen sich auf das Basisjahr 2005.

Um eine Verpflichtung, die einen prozentualen Rückgang bis zu einem bestimmten Zeitpunkt verspricht, richtig einordnen zu können, bedarf es eines definierten Bezugspunktes. Man kann beispielsweise sagen „Ich werde meinen Schokoladenkonsum um die Hälfte reduzieren“ – aber ist damit der Vergleich zu den gestern verzehrten zwei Schokoriegeln gemeint oder aber zu den 20 Riegeln, die ich am gleichen Tag des Vormonats gegessen haben?

Übertragen auf Aussagen zur CO2-Reduktion bedeutet dies: Das Basisjahr entspricht dem einer Verpflichtung zur Reduzierung von CO2-Emissionen zugrunde liegenden Ausgangsjahr und ist genauso wichtig wie das anvisierte Zieljahr.

Zur besseren Veranschaulichung werfen wir einen Blick auf die Amundi Paris Aligned Benchmarks (PAB) ETFs. Sie basieren auf einer Methode, bei der im Rahmen der Portfolioallokation eine unmittelbare Reduktion der Treibhausgasemissionen (auch Dekarbonisierung genannt) um 50% gegenüber dem Ursprungsindex umgesetzt wird - im Falle des MSCI World Paris-Aligned ETF ist der Ursprungsindex der MSCI World Index. Nach der unmittelbaren Reduktion um 50% wird ab diesem Zeitpunkt ein Dekarbonisierungszielpfad von 7% pro Jahr vorgegeben.

Das Amundi Angebot umfasst ETFs auf Paris-Aligned Indizes sowohl von S&P Dow Jones als auch von MSCI.

Die Szenario-Analyse des Weltklimarats IPCC, bei der eine Begrenzung der Erwärmung auf 1,5 °C als Basis dient, sieht den Höhepunkt der Treibhausgasemissionen im Jahr 2020. Das Ziel einer 50% Reduzierung wird für das Jahr 2030 veranschlagt, Klimaneutralität soll demnach bis zum Jahr 2050 erreicht werden. Dieses Zahlenmodell entspricht einer jährlichen Treibhausgasemissionsreduktion um 7% bis zum Jahr 2050.

Aufgrund der initialen 50%-Reduzierung sorgt die Indexmethodologie der Amundi PAB-ETFs für noch strengere Anforderungen als das im Pariser Klimaschutzabkommen anvisierte 1,5 Grad-Szenario. Die Amundi Paris-Aligned ETFs tragen somit wesentlich früher als 2050 zum Erreichen der Klimaneutralität bei.

Schritt 3: Annahmen stets von neuem hinterfragen

Gut informierte Anleger sollten Annahmen bezüglich des CO2-Budgets als auch die Interpretation von formulierten Reduktionszielen gegenüber einem Vergleichszeitpunkt genau hinterfragen.

Abgesehen von den wenigen Unternehmen, die bereits heute klimaneutral agieren, dienen die verkündeten Reduktionsziele lediglich als Orientierung über einen Zeitraum von mehreren Jahren und basieren auf den jeweils aktuellen wissenschaftlichen Erkenntnissen.

Diese wissenschaftlichen Erkenntnisse implizieren außerdem, dass der Fortschritt es ermöglicht, in Zukunft in einem schnelleren Tempo als heute zu „dekarbonisieren“ bzw. dass in der Zukunft effektivere Lösungen zur CO2-Vermeidung und/oder -Speicherung entwickelt werden, um Treibhausgasmissionen zu mindern.

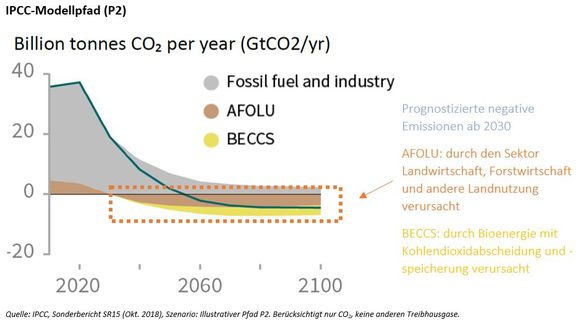

Die Grafik zeigt den erwarteten Beitrag von negativen CO2-Emissionen (Greenhouse Gas Removal – GGR) auf dem Weg zur Klimaneutralität. Die vom Weltklimarat IPCC und der Internationalen Energieagentur IEA kreierten Klima- und Temperaturszenarien hängen stark von der Entwicklung sogenannter negativer Emissionen, also der CO2-Entnahme aus der Atmosphäre, ab. Wird der Atmosphäre aktiv genug CO2 entzogen, könnte Kohlendioxid bis zu einem gewissen Grad weiter emittiert werden, solange das Ergebnis aus CO2-Entnahme und CO2-Produktion unter dem Strich neutral oder negativ ist. Ein Erreichen von CO2-Netto-Null-Emissionen vor 2050, z.B. 2040, würde bedeuten, dass entweder die CO2-Emissionen schneller als geplant reduziert werden oder aber höhere negative Emissionen einkalkuliert werden müssen.

Eine realistische Einschätzung der Annahmen zu geplanten CO2-Einsparungen ist von großer Bedeutung. In einigen Fällen befinden sich Technologien, die zu einer höheren CO2-Entnahme führen könnten, noch in der theoretischen bzw. der Prototyp-Phase. Dies erklärt, weshalb der im Mai 2021 veröffentlichte IEA-Bericht zur Zielerreichung eher auf CO2-Emissionsreduzierungen anstatt auf CO2-Entnahmen setzt. Diese Annahmen können sich im Zeitverlauf ändern.

Um auf die Amundi PAB-ETFs zurückzukommen: Amundi geht davon aus, dass die PAB-ETFs schon vor 2050 zur Klimaneutralität beitragen. Durch die initiale 50%-Emissionsreduktion sollte laut unseren Berechnungen basierend auf früheren Prognosen beispielsweise der global ausgerichtete Amundi PAB-ETF ungefähr bis 2045 zur Klimaneutralität beitragen. Auf der Grundlage des jüngsten IEA-Szenarios (schnellere Reduzierung/geringere Entnahme) sehen wir es als realistisch an, dass Klimaneutralität mit diesem Amundi PAB-ETF bis 2049 erreicht werden kann.4

Das Net Zero-Konzept mit dem Ziel Klimaneutralität ist ein guter erster Schritt, bedarf jedoch einer kontinuierlichen Überprüfung und gegebenenfalls einer Anpassung

Die Relevanz des Net Zero-Konzepts und die Fortschritte, die unter anderem bei der Erhebung von Klimadaten erzielt wurden, stehen außer Frage. Wir sind von der Dringlichkeit des Kampfes gegen den Klimawandel überzeugt und sehen sowohl die Verantwortung, aber auch die Chancen, die sich Vermögensverwaltern wie Amundi bieten, um Veränderungen zu bewirken.

Wir treten unter anderem dafür ein, dass Anleger Zugang zu allen verfügbaren Informationen haben sollten, um wichtige Investitionsentscheidungen treffen zu können. Dazu gehört auch ein Blick hinter die Kulissen und ein Hinterfragen der Versprechen der Unternehmen zu ihren Klimazielen.

Unser Klima-Handbuch wurde mit genau diesem Ziel erstellt: um Anlegern bei der Umsetzung der Ziele des Pariser Klimaschutzabkommens mit weitreichenden Informationen zur Seite zu stehen. Außerdem stehen Ihnen alle wesentlichen Informationen zum vollständigen Angebot an Klima-ETFs von Amundi in unserer Klimarubrik zur Verfügung.

1.Taking stock: A global assessment of net zero targets, ECIU und Oxford Net Zero, März 2021 https://eciu.net/analysis/reports/2021/taking-stock-assessment-net-zero-targets

2.IPCC Working Group I report, the first instalment of the IPCC’s upcoming Sixth Assessment Report (AR6), August 2021 https://www.ipcc.ch/report/ar6/wg1/downloads/report/IPCC_AR6_WGI_SPM.pdf

3.IPCC Special Report on Global Warming of 1.5 °C (SR15), October 2018 https://www.ipcc.ch/sr15/chapter/spm/

4.Amundi ETF Schätzungen, Stand: Februar 2022

Risikohinweise

Potenzielle Anleger müssen die nachstehend und in den wesentlichen Anlegerinformationen (KIID) und im Verkaufsprospekt des Fonds, der unter www.amundietf.de bzw. www.lyxoretf.de abrufbar ist, beschriebenen Risiken berücksichtigen.

KAPITALRISIKO - ETFs sind nachbildende Instrumente. Ihr Risikoprofil ähnelt dem einer direkten Anlage in dem zugrunde liegenden Index. Das Kapital der Anleger ist vollständig Risiken ausgesetzt und Anleger erhalten unter Umständen den usprünglich investierten Betrag nicht zurück.

RISIKO IN VERBINDUNG MIT DEM BASISWERT - Der zugrunde liegende Index eines ETF kann komplex und volatil sein. Beispielsweise sind ETFs mit einer Ausrichtung auf Schwellenmärkte mit einem größeren Risiko möglicher Verluste verbunden als ein Investment in Industrieländern, da sie vielfältigen und unvorhersehbaren Schwellenländerrisiken ausgesetzt sind.

REPLIKATIONSRISIKO - Die Anlageziele des Fonds werden aufgrund unerwarteter Ereignisse an den zugrunde liegenden Märkten, die die Indexberechnung und die effiziente Fondsnachbildung behindern, unter Umständen nicht erreicht.

GEGENPARTEIRISIKO - Bei synthetisch replizierenden Fonds sind Anleger Risiken infolge der Verwendung eines OTC-Swap (over-the-counter) oder Wertpapierleihen mit der/den jeweiligen Gegenpartei(en) ausgesetzt. Bei einer Gegenpartei/Gegenparteien handelt es sich um ein Kreditinstitut/Kreditinstitute, deren Name(n) auf der Website des Fonds unter amundietf.de oder lyxoretf.de abrufbar ist/sind. Gemäß den OGAW-Richtlinien darf das mit der Gegenpartei eingegangene Risiko 10% des Gesamtvermögens des Fonds nicht übersteigen.

WÄHRUNGSRISIKO - Ein ETF kann einem Währungsrisiko ausgesetzt sein, wenn der ETF auf eine andere Währung als die zugrunde liegenden Indexwerte lautet, die er nachbildet. Das bedeutet, dass die Wechselkursschwankungen die Wertentwicklungen negativ oder positiv beeinflussen können.

LIQUIDITÄTSRISIKO - Es besteht ein Risiko im Zusammenhang mit den Märkten, die der ETF abbildet. Der Preis und der Wert der Anlagen sind mit dem Liquiditätsrisiko der zugrunde liegenden Indexkomponenten verbunden. Der Wert der Anlagen kann steigen oder fallen. Überdies wird die Liquidität am Sekundärmarkt durch zugelassene Market-Maker an der jeweiligen Börse, an der der ETF notiert ist, zur Verfügung gestellt. Die Liquidität an der jeweiligen Börse kann infolge einer Unterbrechung an dem Markt, der durch den von dem ETF nachgebildeten zugrunde liegenden Index repräsentiert wird, eines Ausfalls der Systeme einer der relevanten Börsen oder anderer Market-Maker-Systeme, oder einer unnormalen Handelssituation bzw. eines unnormalen Handelsereignisses beschränkt sein.

VOLATILITÄTSRISIKO - Der ETF ist Veränderungen in den Volatilitätsmustern der für den zugrunde liegenden Index relevanten Märkte ausgesetzt. Der Wert des ETF kann sich rasch und unvorhersehbar ändern und möglicherweise in erheblichem Umfang steigen oder fallen.

KONZENTRATIONSRISIKO - Bei thematischen ETFs werden Aktien und Anleihen für das Portfolio aus dem ursprünglichen Referenzindex ausgewählt. Je nach den Auswahlregeln kann ein konzentrierteres Portfolio entstehen, in dem die Risiken auf weniger Aktien verteilt sind als in der ursprünglichen Benchmark.

Wichtige Hinweise

Diese Unterlagen richten sich ausschließlich an professionelle Anleger und geeignete Gegenparteien im Sinne der Richtlinie 2014/65/EU über Märkte für Finanzinstrumente des Europäischen Parlaments, die ausschließlich auf eigene Rechnung handeln. Sie richten sich nicht an Privatkunden. In der Schweiz sind die Unterlagen ausschließlich für qualifizierte Anleger im Sinne von Artikel 10 Absatz 3 Buchstaben a), b), c) und d) des Bundesgesetzes über die kollektiven Kapitalanlagen vom 23. Juni 2006 bestimmt.

Diese Informationen sind nicht zur Weitergabe bestimmt und stellen weder ein Verkaufsangebot noch eine Aufforderung zum Kauf von Wertpapieren oder Dienstleistungen in den Vereinigten Staaten oder ihren Territorien und Besitzungen, die ihrer Rechtshoheit unterstehen, an bzw. zugunsten von US-Personen (gemäß Definition im Verkaufsprospekt des Fonds oder dem Abschnitt mit den rechtlichen Informationen auf den Websites www.amundi.de www.amundietf.de und www.lyxoretf.de) dar. Die Fonds sind nicht in den Vereinigten Staaten gemäß dem Investment Company Act von 1940 registriert, und die Anteile/Aktien der Fonds sind nicht in den Vereinigten Staaten gemäß dem Securities Act von 1933 registriert.

Dieses Dokument ist kommerzieller Art. Die in diesem Dokument beschriebenen Fonds sind unter Umständen nicht für alle Anleger erhältlich und sind möglicherweise nicht in allen Ländern für den öffentlichen Vertrieb bei den jeweiligen Behörden registriert. Jedem Anleger obliegt es sicherzustellen, dass er berechtigt ist, dieses Produkt zu zeichnen oder in dieses Produkt zu investieren. Bevor Sie in das Produkt investieren, sollten Anleger unabhängige Finanz-, Steuer-, buchhalterische und Rechtsberatung einholen.

Hierbei handelt es sich um Werbeinformationen, und nicht um vertragliche Informationen, die nicht als Anlageberatung oder Anlageempfehlung, als Aufforderung zur Investition oder als Kaufangebot, sei es von Amundi Asset Management S.A.S. („Amundi“) oder einer ihrer Tochtergesellschaften oder von Lyxor International Asset Management S.A.S. („Lyxor“) oder einer ihrer Tochtergesellschaften zu verstehen sind.

Bei den Fonds handelt es sich um Amundi OGAW ETFs („Amundi ETF“) bzw. Lyxor OGAW ETFs („Lyxor ETF“). Amundi ETF bezeichnet das ETF-Geschäft von Amundi und umfasst die Fonds unter der Bezeichnung Amundi ETF und Lyxor ETF.

Bei den Fonds handelt es sich um französische oder luxemburgische offene Investmentfonds, die entsprechend von der französischen Autorité des Marchés Financiers (französische Finanzmarktaufsichtsbehörde) oder von der Luxemburger Commission de Surveillance du Secteur Financier (CSSF) genehmigt wurden und zur Vermarktung ihrer Anteile oder Aktien in verschiedenen europäischen Ländern (die Vertriebsländer) gemäß Artikel 93 der Richtlinie 2009/65/EG berechtigt sind. Die Fonds können Teilfonds der folgenden Umbrellastrukturen sein:

Für Amundi ETF: Amundi Index Solutions, Luxemburger SICAV, RCS B206810, mit Sitz in 5, allée Scheffer, L-2520, gemanagt von Amundi Luxembourg S.A.

Für Lyxor ETF:

- Multi Units France, SICAV nach französischem Recht, RCS 441 298 163, mit Sitz in 91-93, boulevard Pasteur, 75015 Paris, Frankreich, gemanagt von Lyxor International Asset Management;

- Multi Units Luxembourg, RCS B115129 und Lyxor Index Fund, RCS B117500, beides Luxemburger SICAV mit Sitz in 28-32, place de la Gare, L-1616 Luxemburg, und gemanagt von Lyxor International Asset Management;

- Lyxor SICAV, Luxemburger SICAV, RCS B140772, mit Sitz in: 5, Allée Scheffer, 2520 Luxemburg, gemanagt von Lyxor Funds Solutions;

- Lyxor 1, deutscher Umbrellafonds, verwaltet von Lyxor Funds Solutions S.A., mit Sitz in: 5, Allée Scheffer, 2520 Luxemburg;

- Lyxor Portfoliostrategy, deutscher Umbrellafonds, verwaltet von Lyxor Funds Solutions S.A., mit Sitz in: 5, Allée Scheffer, 2520 Luxemburg.

Potenzielle Anleger müssen vor der Zeichnung die Angebotsunterlagen (Wesentliche Anlegerinformationen und Verkaufsprospekt) des Fonds lesen. Die französische Fassung des Verkaufsprospekts für französische OGAW ETF, die englische Fassung für luxemburgische OGAW ETFs sowie das in den jeweiligen Sprachen der Vertriebsländer erhältliche KIID sind kostenlos auf www.amundi.de, www.amundietf.de und www.lyxoretf.de oder auf Anfrage an client-services-etf@lyxor.com verfügbar. Die Unterlagen können ebenfalls vom Hauptsitz der Amundi Index Solutions SICAV oder vom Hauptsitz von Lyxor International Asset Management (als Managementgesellschaft von Multi Units Luxembourg, Multi Units France und Lyxor Index Fund) oder von Lyxor Funds Solutions (als Managementgesellschaft der Lyxor SICAV) bezogen werden.

Investitionen in einen Fonds sind mit einem erheblichen Risiko verbunden (die Risiken werden in den wesentlichen Anlegerinformationen und im Verkaufsprospekt näher erläutert).

Aus der Wertentwicklung in der Vergangenheit lässt sich keine Vorhersage für die künftige Wertentwicklung ableiten. Die Rendite einer Kapitalanlage sowie der Kapitalwert einer Anlage in Fonds oder in einem anderen Anlageprodukt können steigen oder fallen und zu einem Verlust des ursprünglich investierten Kapitalbetrags führen. Alle Anleger sollten vor einer Investitionsentscheidung einen sachkundigen Berater konsultieren, um die Risiken in Verbindung mit der Anlage zu bestimmen und festzustellen, ob eine Anlage geeignet ist.

Dem Anleger obliegt es sicherzustellen, dass sein Investment die für ihn geltenden Gesetze erfüllt, und zu prüfen, ob diese Anlage aufgrund seiner Vermögenssituation (einschließlich steuerlicher Aspekte) zu seinem Anlageziel passt.

Es wird darauf hingewiesen, dass die Amundi Index Solutions SICAV oder die Managementgesellschaft Regelungen in Bezug auf Anteile/Aktien des Fonds, die für die Vermarktung in einem Mitgliedstaat der EU geschaffen wurden und bezüglich derer sie eine Mitteilung gemacht hat, widerrufen können.

Eine Zusammenfassung der Informationen zu den Rechten der Anleger und kollektiven Rechtsdurchsetzungsmechanismen können auf der Seite mit den rechtlichen Bestimmungen für Amundi ETFs unter https://about.amundi.com/Metanav-Footer/Footer/Quick-Links/Legal-documentation und für Lyxor ETFs unter https://www.lyxoretf.de/de/retail/about-us/legal-notice abgerufen werden.

Das vorliegende Dokument wurde von keiner Finanzbehörde überprüft, gestempelt oder genehmigt.

Das vorliegende Dokument ist nicht für Personen bestimmt, die nicht in diese Kategorien in den nachfolgend erwähnten Rechtsordnungen fallen, und sie dürfen sich nicht darauf berufen. In anderen als den nachfolgend aufgeführten Rechtsordnungen ist dieses Dokument ausschließlich zur Verwendung durch professionelle Anleger und Intermediäre bestimmt, an die es gerichtet ist. Es darf nicht an die Öffentlichkeit oder an Dritte weitergegeben werden, und die Verwendung der zur Verfügung gestellten Informationen durch andere Personen als den Adressaten ist nicht gestattet.

Die vorliegenden Unterlagen basieren auf Quellen, die Amundi für Amundi ETFs und Lyxor für Lyxor ETFs zum Zeitpunkt der Veröffentlichung als verlässlich erachten. Daten,Meinungen und Analysen können ohne Ankündigung geändert werden. Amundi und Lyxor übernehmen keinerlei direkte oder indirekte Haftung für die Nutzung der in diesen Unterlagen enthaltenen Informationen. Amundi oder Lyxor können in keiner Weise für Entscheidungen oder Investitionen, die auf Grundlage der in diesen Unterlagen enthaltenen Informationen getätigt wurden, verantwortlich gemacht werden.

Ein Überblick bzw. ein Ausschnitt über die aktualisierte Zusammensetzung des Anlageportfolios des Produkts ist unter www.amundietf.de oder www.lyxoretf.de verfügbar.

Anteile eines bestimmten OGAW ETF, die von einem Vermögensverwalter verwaltet und am Sekundärmarkt erworben werden, können normalerweise nicht direkt an den Vermögensverwalter zurückverkauft werden. Anleger müssen die Anteile mit der Unterstützung eines Intermediärs (z. B. eines Börsenmaklers) an einem Sekundärmarkt kaufen und verkaufen. Dabei können Gebühren anfallen. Außerdem ist es möglich, dass Anleger beim Kauf von Anteilen einen höheren Betrag als den aktuellen Nettoinventarwert bezahlen und bei deren Verkauf weniger als den aktuellen Nettoinventarwert erhalten.

Die in diesem Dokument verwendeten Indizes und die zugehörigen Marken sind das geistige Eigentum der Index-sponsoren und/oder ihrer Lizenzgeber. Die Indizes werden unter Lizenz der Indexsponsoren verwendet. Die Fonds, die auf den Indizes basieren, werden in keiner Weise von den Indexsponsoren und/oder ihren Lizenzgebern gesponsert, unterstützt, vertrieben oder beworben, und weder die Indexsponsoren noch ihre Lizenzgeber können diesbezüglich haftbar gemacht werden. Die in diesem Dokument genannten Indizes (der „Index“) werden weder von Amundi noch von Lyxor noch von Lyxor Funds Solutions gesponsert, gebilligt oder vertrieben. Weder Amundi noch Lyxor noch Lyxor Funds Solutions übernehmen diesbezüglich irgendeine Verantwortung.

In EWR-Mitgliedstaaten ist der Inhalt des vorliegenden Dokuments von Amundi und Lyxor nur zur Verwendung bei professionellen Anlegern (im Sinne der EU-Richtlinie 2004/39/EG) genehmigt und darf nicht öffentlich verbreitet werden. Die Informationen gelten als zu dem unten angegebenen Datum zutreffend. Eine Vervielfältigung ist ohne schriftliche Einwilligung von Amundi verboten.

Bei den Fonds handelt es sich um französische oder luxemburgische Organismen für gemeinsame Anlagen, die entsprechend von der französischen Autorité des Marchés Financiers (französische Finanzmarktaufsichtsbehörde) oder von der Luxemburger Commission de Surveillance du Secteur Financier (CSSF) genehmigt wurden.

Für Amundi ETF: Für weitere Informationen über die Fonds kann von Amundi Deutschland GmbH, Arnulfstr. 124-126, 80636 München, Deutschland (Tel. +49 (0)89 99 2260) ein kostenloser Verkaufsprospekt angefordert werden. Die aufsichtsrechtlichen Dokumente der Amundi ETFs, die zum öffentlichen Vertrieb in Deutschland zugelassen sind, sind auf Anfrage kostenlos und als gedrucktes Exemplar bei Marcard, Stein & Co. AG, Ballindamm 36, 20095 Hamburg, Deutschland erhältlich.

Für Lyxor ETF: Die aufsichtsrechtlichen Dokumente der Lyxor ETFs, die zum öffentlichen Vertrieb in Deutschland zugelassen sind, sind auf Anfrage kostenlos und als gedrucktes Exemplar bei Lyxor International Asset Management S.A.S. Deutschland (Lyxor Deutschland), Neue Mainzer Straße 46–50, 60311 Frankfurt am Main, Deutschland erhältlich.

Stand: 2.3.2022